您现在的位置:

您现在的位置:深圳会计从业资格考试基础试题及答案(2)

11.某钢铁公司对大量成堆的煤进行清点,可以采用( )。

A.实地盘点法

B.技术推算法

C.永续盘点法

D.账面推算法

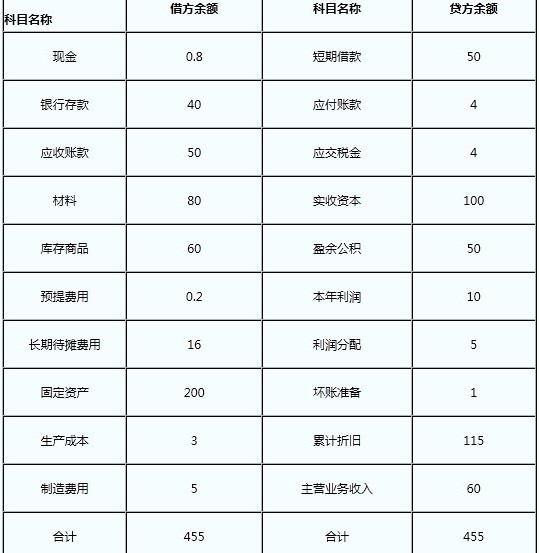

12―40题:某小企业采用《小企业会计制度》,2009年12月30日相关账户的余额如下:(单位:万元)

其中:“生产成本”账户为B产品期初在产品成本

“应交税金”为所属“应交增值税”账户余额

以下是该企业12月31日及期末连续发生的经济业务:

|

12.经批准,甲单位欠该单位的账款4000元无法收回,确认为坏账,

应编制的会计分录为( )。

A.借:管理费用 4000

贷:应收账款 4000

B.借:管理费用 4000

贷:坏账准备 4000

C.借:坏账准备 4000

贷:应收账款 4000

D.借:坏账准备 4000

贷:管理费用 4000

13.销售产品一批,开具增值税专用发票上标明价款20万元,增值税3.4万元,款项尚未收到,应编制的会计分录为

( )。

A.借:应付账款 234 000

贷:主营业务收入 200 000

应交税金―应交增值税(销项税额) 34 000

B.借:应收账款 234 000

贷:主营业务收入 200 000

应交税金―应交增值税(销项税额) 34 000

C.借:主营业务收入 200 000

应交税金―应交增值税(销项税额) 34 000

贷:应收账款 234 000

D.借:主营业务收入 200 000

应交税金――应交增值税(销项税额) 34 000

贷:应付账款 234 000

14.以银行存款3500支付以上销售产品的运费,应借记的会计科目为( )。

A.银行存款 B.在途物资

C.材料 D.营业费用

15.销售材料一批,开具普通发票上金额为3.51万元,款项收妥存入银行。应编制会计分录为( )。

A.借:银行存款 35 100

贷:其他业务收入 30 000

应交税金―应交增值税(销项税额) 5 100

B.借:银行存款 35 100

贷:其他业务收入 35 100

C. 借:其他业务收入 30000

应交税金-应交增值税(销项税额) 5100

贷:银行存款 35100

D 。借:其他业务收入 35100

贷:银行存款 35100

16.出售一套闲置房产,该房产的原值为10万元,已提折旧为6万元,应按该房产的账面净值借记( )科目。

A.营业外支出

B.营业外收入

C.固定资产清理

D.待处理财产损溢

17.该房产售价为8万,款项收存银行,应贷记的会计科目为( )

A.营业外收入

B.固定资产清理

C.其他业务收入

D.银行存款

18.该房产转让收入适用5?的营业税,应借记( )科目

A.营业外支出

B.其他业务支出

C.主营业务税金及附加

D.固定资产清理

19.该房产清理完毕,以下关于该房产的清理结果的描述正确的是( )

A.该房产清理获得了净收益76000元

B.该房产清理发生了净损失24000元

C.应借记“营业外支出”科目

D.应贷记“营业外收入”科目

20.购入需要安装的设备一台,取得的普通发票上注明价款20万元,设备运至企业进行安装,款项尚未支付,该业务应借记

的会计科目为( )

A.工程物资

B.在建工程

C.固定资产

D.应付账款

閵嗏偓

閵嗏偓

相关文章

| 广东会计从业资格考试《财经法规》试题及答案(综合题) (2011-12-17 09:49:31) |

| 上海会计从业考试会计基础精编笔记:职工薪酬的核算(1) (2011-12-17 09:49:30) |

| 上海会计从业考试会计基础精编笔记:应付职工薪酬 (2011-12-17 09:47:45) |

| 广东会计从业资格考试《财经法规》试题及答案(简答题) (2011-12-17 09:47:36) |

| 河北会计从业资格考试财经法规学习笔记(13) (2011-12-17 09:47:16) |

| 深圳会计从业资格考试基础试题及答案(1) (2011-12-17 09:46:58) |

| 上海会计从业考试会计基础精编笔记:其他应付款 (2011-12-17 09:46:55) |

| 上海会计从业考试会计基础精编笔记:应付及预收款项 (2011-12-17 09:46:04) |

| 河北会计从业资格考试财经法规学习笔记(12) (2011-12-17 09:45:55) |

| 广东会计从业资格考试《财经法规》试题及答案(判断题) (2011-12-17 09:45:53) |